- クレジットカード現金化の基礎知識

- クレジットカード現金化優良店ランキングおすすめ店舗!

- 現金化業者おすすめ

- 現金化が使われやすい場面

- 現金化の主な方法

- 優良店を見分ける7つのチェックポイント

- ポイント1:換金率と実際の入金額

- ポイント2:手数料とキャンセル条件

- ポイント3:申し込みから入金までの時間

- ポイント4:口コミと評判の確認方法

- 現金化の種類と換金率の比較

- オンライン型現金化

- 店舗型現金化

- 金券・ギフトカードを使う方法

- 申し込みから入金までの流れ

- 申し込み前に準備するもの

- ステップ別の手順と所要時間

- 即日入金を狙う時間帯

- 悪質業者の特徴と見分け方

- 悪質業者がよく使う手口

- 申し込み前の警戒サイン

- 被害に遭ったときの対処法

- 現金化を利用する前の確認事項

- クレジットカード会社の規約

- 実質のコスト

- 現金化以外の代替手段

- クレジットカード現金化に関するよくある質問

- 在籍確認なしで利用できますか?

- 審査なしで利用できますか?

- 即日入金は確実に可能ですか?

- 利用履歴はカード会社にわかりますか?

- 利用限度額はいくらまで現金化できますか?

- 複数の業者に同時申し込みをしても大丈夫ですか?

- 現金化に使えるクレジットカードの種類は?

- 現金化後にカードを利用停止された場合、どうなりますか?

- 現金化業者を選ぶ前の確認事項

- 【最後にお願い】現金化に関するアンケートにご協力ください

クレジットカード現金化の基礎知識

人気現金化ランキング

クレジットカード現金化優良店ランキング

おすすめ店舗!

【郵送物・手数料・トラブルなし!】

- 入金スピード最短5分

- 1万円から利用可能

- 全カードに対応

- カード事故クレームなし

【最大還元率100%最大値に挑戦中!】

- 入金スピード最短10分

- 1万円から利用可能

- LINE申込可能

- カード事故なし

【専門スタッフが親切丁寧に対応!】

- 入金スピード最短3分

- 1万円から利用可能

- 買取方式で安心

- 初回・乗換で換金率UP

【初めて利用で1万円プレゼント!】

- 入金スピード最短5分

- 1万円から利用可能

- 後払いアプリ対応

- 即日現金化OK

現金化業者おすすめ

-

タイムリー

詳細をコチラ換金率98.7%最短5分

詳細をコチラ換金率98.7%最短5分 -

スピードペイ

詳細をコチラ換金率96%最短10分

-

ブリッジ現金化

詳細をコチラ換金率98.7%最短3分

-

現金化本舗

詳細をコチラ換金率98.5%最短5分

現金化の仕組みとサービス内容

基本的な流れは、クレジットカードで商品を購入し、その商品を業者が買い取るというものです。

業者によっては、商品買取ではなくキャッシュバックに近い形式を取る場合もありますが、いずれもカードのショッピング枠を使って現金を受け取る仕組みです。

手元に入る金額は、基本的に申込金額 × 換金率で決まります。たとえば10万円の枠を使い、換金率が85%であれば、振込額は8万5,000円です。

ただし、サイトに書かれている換金率がそのまま入金額になるとは限りません。

現金化業者によって、換金率は70〜95%ほどまで差があります。

さらに、振込手数料・システム利用料・事務手数料などが差し引かれるケースもあります。

見るべきなのは、表示されている換金率ではなく、最終的に自分の口座へいくら振り込まれるかです。

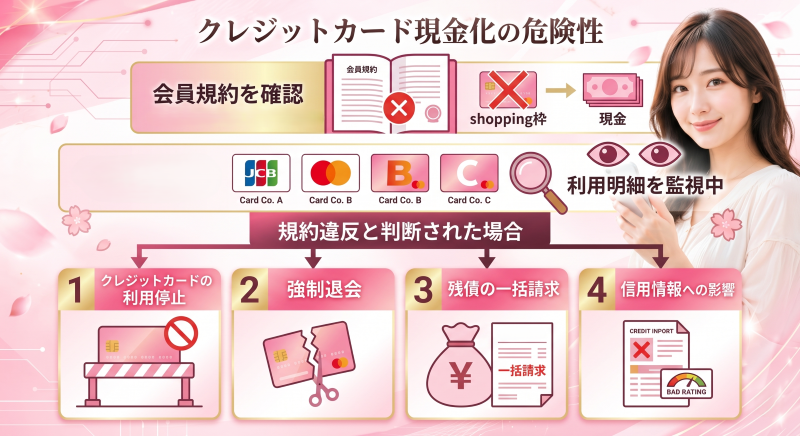

三井住友カード・JCB・三菱UFJカードなど、主要カード会社でも換金目的の利用は禁止されています。

発覚した場合、カードの利用停止・強制退会・残債の一括請求につながることがあります。

現金化を検討する場合は、まず自分のカードの会員規約を確認してください。

その上で、利用停止や一括請求のリスクまで理解してから判断する必要があります。

現金化が使われやすい場面

クレジットカード現金化は、すぐに現金が必要な場面で検討されることが多い方法です。たとえば、次のようなケースです。

- 給料日前に急な出費が重なった時

- 銀行ローンやカードローンの審査が通らなかった時

- 深夜や土日など、銀行窓口が使えない時間帯に現金が必要な時

- 医療費・冠婚葬祭など、急な高額支出が発生した時

- 給与振込前にビジネスの支払いが必要な時

どのケースも、手元の現金が足りない一方で、すぐに支払いを済ませたい状況です。オンライン型の現金化業者であれば、24時間申し込みを受け付けているところもあり、早ければ数十分〜数時間で振り込まれることがあります。

ただし、早く現金を用意できることと、安全に使えることは別です。カード会社の規約違反になる可能性があるため、急いでいる時ほど他の方法も確認した方がいいです。

たとえば、クレジットカードのキャッシング枠、消費者金融、給与前払いサービス、家族や知人への相談などです。現金化は、こうした選択肢と比べた上で判断してください。

現金化の主な方法

現金化の方法は、大きく分けてオンライン型・店舗型・金券ショップ型の3つです。換金率、スピード、手続きのしやすさがそれぞれ異なります。

| 方法 | 換金率の目安 | スピード | こんな人向き |

|---|---|---|---|

| オンライン型 | 75〜95% | 最短数十分〜数時間 | 来店せずに早く手続きしたい人 |

| 店舗型 | 70〜85% | 来店当日〜即時 | 対面で説明を聞いて進めたい人 |

| 金券ショップ型 | 65〜80% | 即時〜翌日 | 少額から試したい人 |

オンライン型は、スマホやパソコンだけで手続きしやすく、スピード面でも使いやすい方法です。一方で、業者の実態が見えにくいため、換金率や手数料、会社情報の確認が欠かせません。

店舗型は、担当者と直接話せる安心感があります。現金をその場で受け取れる場合もありますが、店舗運営コストがかかるため、オンライン型より換金率が低くなる傾向があります。

金券ショップ型は、クレジットカードで購入した金券やギフトカードを買い取ってもらう方法です。流れはわかりやすいものの、換金率は低めです。また、同じ種類の金券を短期間で大量購入すると、カード会社に不自然な利用と見られる可能性があります。

どの方法を選ぶ場合でも、換金率の数字だけで決めないことが大切です。実際の入金額、手数料、カード会社の規約、キャンセル条件まで確認してから進めてください。

優良店を見分ける7つのチェックポイント

現金化業者を選ぶ時は、換金率の高さだけで判断しない方が安全です。

サイト上では高い数字を出していても、手数料を引いた後の入金額が低ければ意味がありません。

優良店か悪質業者かを見分けるには、申し込み前にいくつか確認しておくべき項目があります。

ここでは、特に見ておきたい7つのポイントを整理します。

ポイント1:換金率と実際の入金額

換金率とは、申し込んだ金額に対して、実際に手元へ入る現金の割合です。

優良店の目安は実質80〜90%前後です。

市場全体で見ると、実質換金率は80%前後になるケースが多く、70%を下回る業者は手数料が重い可能性があります。

ここで注意したいのが、表示換金率と実質換金率の差です。

ウェブサイトに換金率95%以上と書かれていても、そこから振込手数料・システム利用料・事務手数料などが引かれることがあります。

たとえば表示換金率が95%でも、手数料が15%かかれば、実質的な換金率は80%です。

数字だけを見ると高く見えても、実際の手取り額は大きく変わります。

申し込み前に確認するなら、換金率ではなく次のように聞くのが確実です。

今回の申込金額で、実際にいくら振り込まれますか?

優良店であれば、申し込み段階で最終的な振込金額と内訳を提示してくれます。

ここをあいまいにする業者は避けた方がいいです。

ポイント2:手数料とキャンセル条件

手数料の説明があいまいな業者は注意が必要です。

申し込み前に、振込手数料・システム利用料・事務手数料・キャンセル料などが発生するか確認してください。

悪質業者で多いのが、最初に高い換金率を見せておき、振込時に後から手数料を差し引くパターンです。

提示された金額より少ない額が振り込まれ、問い合わせると「別途手数料が発生した」と説明されることがあります。

契約前に費用の総額を確認し、できればメールやチャットなど、後から見返せる形で残しておくと安心です。

口頭だけで進めると、あとで条件を確認しづらくなります。

また、申込後のキャンセル料にも注意してください。

キャンセルを申し出た途端に、高額な違約金やキャンセル料を請求する業者もあります。

申し込み前に、どの段階までキャンセルできるのか、キャンセル料はいくらかかるのかを確認しておきましょう。

ポイント3:申し込みから入金までの時間

急ぎで現金が必要な時は、入金までの時間も大きな判断材料になります。

優良店の中には、申し込みから振込まで最短30分〜数時間で対応している業者もあります。

ただし、実際の入金時間は条件によって変わります。特に影響しやすいのは、次の項目です。

- 申し込み時間(銀行の振込対応時間に左右される)

- 在籍確認の有無(勤務先への電話確認があると時間がかかる場合がある)

- 本人確認書類の提出状況(画像が不鮮明だと再提出になる)

- 申し込み金額(高額になるほど確認が慎重になる場合がある)

即日入金を狙うなら、何時までに申し込めば当日振込に間に合うのかを先に聞いておくと安心です。

銀行振込は15〜16時前後を過ぎると翌営業日扱いになることがあります。

急ぎの場合は、午前中から手続きを始めた方が間に合いやすくなります。

ポイント4:口コミと評判の確認方法

口コミは、業者の実態を知るための参考になります。

ただし、評価の高さだけで判断するのは危険です。

Googleマップ、SNS、口コミサイトなど、複数の場所で確認してください。

口コミを見る時は、次の点をチェックします。

- 高評価ばかりの業者は注意:サクラ投稿が混ざっている可能性がある

- 悪い口コミへの返答を見る:トラブル時の対応姿勢がわかる

- 最近の口コミを重視する:1年以上前の情報は、今の運営状況と違う場合がある

- 具体的な体験談を見る:振込時間、入金額、担当者対応などが書かれている口コミは参考になる

- 悪い口コミが一切ない業者も疑う:どんな業者でも多少の不満は出るため、完全にゼロだと不自然な場合がある

「すぐ振り込まれた」「対応がよかった」だけでは判断材料として弱いです。

実際に何分で振り込まれたのか、提示額と入金額に差がなかったのか、トラブル時にどう対応したのかまで見ると、業者の実態がつかみやすくなります。

口コミだけで決めるのではなく、次のポイント5〜7もあわせて確認してください。

ポイント5:セキュリティ対策の確認

現金化業者には、本人確認書類やカード情報を提出する場合があります。

そのため、サイトのURLがhttpsから始まっているか、プライバシーポリシーが掲載されているかは最低限確認してください。

SSL対応がないサイトや、個人情報の扱いについて説明がない業者は避けた方が安全です。

提出した本人確認書類が脅しの材料として使われた事例もあるため、情報管理に不安がある業者へ身分証やカード情報を渡すのは危険です。

ポイント6:サポート体制の確認

電話番号やメールアドレスなど、問い合わせ先が明記されているかも確認します。

連絡先がフォームだけの業者は、問題が起きた時に対応が遅れたり、連絡が取れなくなったりする可能性があります。

申し込み前に一度電話して、換金率・追加手数料・入金時間を聞いてみるのも有効です。

担当者がすぐに答えられるか、説明があいまいではないか、質問を避けないかを見るだけでも判断材料になります。

ポイント7:運営実績と会社情報の確認

ウェブサイトに会社名・住所・代表者名が明記されているかを確認してください。

会社情報がない業者は、トラブルが起きた時に責任の所在がわかりません。

設立から数年以上の運営実績がある業者は、一定の判断材料になります。

また、カード事故0件を掲げている業者は、利用者のカード停止トラブルに配慮している可能性があります。

ただし、書いてあるだけで信用するのではなく、会社情報・口コミ・問い合わせ対応まであわせて見てください。

現金化の種類と換金率の比較

現金化の方法は、主にオンライン型・店舗型・金券ショップ型の3つです。

どの方法にもメリットと注意点があります。

換金率だけで決めるのではなく、手続きの流れ、入金までの時間、本人確認の有無、カード会社に不自然な利用と見られやすいかどうかまで見て選ぶ必要があります。

ここでは、それぞれの仕組みと使う前に確認したい点を整理します。

オンライン型現金化

オンライン型は、スマートフォンやパソコンから申し込みが完結する方法です。

来店する必要がなく、24時間申し込みを受け付けている業者もあります。深夜や土日でも手続きを始められるため、急ぎで現金を用意したい人に選ばれやすい方法です。

入金までの時間は、早い業者で最短30分〜数時間ほどです。

ただし、いつ申し込んでも必ずその時間で振り込まれるわけではありません。

本人確認書類に不備があったり、在籍確認に時間がかかったり、銀行の振込対応時間を過ぎていたりすると、翌日以降になる場合もあります。

基本的な流れは、①申込フォームへの入力 → ②本人確認書類の提出 → ③業者による確認 → ④換金率・入金額の確認 → ⑤振込です。

業者によっては、勤務先への在籍確認が入る場合もあります。

職場への電話を避けたい場合は、申し込み前に在籍確認の有無を聞いておきましょう。

オンライン型の換金率は、75〜95%程度と幅があります。

初回利用だけ高い換金率を出している業者も多いため、初めて使う場合は初回特典を確認する価値があります。

ただし、2回目以降は換金率が下がることもあります。継続利用を考えているなら、初回だけでなく通常時の換金率も見てください。

また、複数の業者に同時申し込みをするのは避けた方がいいです。確認連絡やキャンセル対応が重なり、手続きが複雑になることがあります。

まずは1社に絞り、提示された入金額と条件を見てから判断してください。

オンライン型を選ぶ時に見たいポイントは、次の通りです。

| 確認項目 | 安心しやすい業者 | 注意したい業者 |

|---|---|---|

| 換金率の提示 | 申し込み前に実際の入金額を提示する | 「審査後に決定」「最大◯%」など表現があいまい |

| 運営情報 | 会社名・住所・電話番号が明記されている | 問い合わせフォームのみで電話番号がない |

| 手数料 | 総費用を事前に説明する | 振込時や振込後に追加手数料を出してくる |

| 対応速度 | 当日振込の締切時間や条件を説明する | 即日対応だけを強調し、条件を説明しない |

| セキュリティ | SSL対応・プライバシーポリシーあり | httpのみ・個人情報の扱いが不明 |

オンライン型は便利ですが、業者の実態が見えにくい方法でもあります。

申し込み前に、最終入金額、手数料、キャンセル条件、会社情報を確認してください。

ここがあいまいな業者は避けた方が安全です。

店舗型現金化

店舗型は、業者の店舗に出向いて手続きし、現金を受け取る方法です。

担当者と直接話しながら進められるため、オンラインだけのやり取りに不安がある人には使いやすい方法です。

来店当日に現金を受け取れることもあり、その場で換金率や手数料を確認できる点はメリットです。

説明を聞きながら判断したい人、ネット上のフォームにカード情報や本人確認書類を送ることに抵抗がある人には、店舗型の方が合う場合があります。

一方で、換金率はオンライン型よりやや低めです。目安としては70〜85%程度です。

店舗の家賃や人件費などの運営コストがかかるため、その分が換金率に反映されやすくなります。

また、店舗型は利用できる地域が限られます。

近くに店舗がなければ使えませんし、営業時間内に来店する必要もあります。

深夜や早朝に現金が必要な場合は、オンライン型の方が使いやすいことがあります。

店舗を選ぶ時は、実際に営業している場所があるかを確認してください。

看板や内装が整っているか、換金率や手数料の説明が店内にあるか、担当者が質問にきちんと答えるかも見ておきたい部分です。

注意したいのは、実店舗があるように見せながら、外部の喫茶店や駅前での待ち合わせを指定してくる業者です。

「どこにでも来店します」と言って店舗以外の場所へ誘導する業者は、実態が見えにくくなります。

トラブル時に連絡が取れなくなる可能性もあるため、避けた方が無難です。

金券・ギフトカードを使う方法

金券ショップ型は、クレジットカードで金券やギフトカードを購入し、それを金券ショップへ持ち込んで買い取ってもらう方法です。

現金化業者へ直接申し込まなくて済むため、流れ自体はわかりやすいです。

対象になりやすいものとしては、Amazonギフト券、Google Playカード、図書カード、商品券などがあります。

ただし、金券ショップによって買取対象や買取率は異なります。

購入する前に、その金券が買い取ってもらえるか、いくらで買い取られるかを確認しておく必要があります。

換金率は65〜80%程度と低めです。

少額なら試しやすい一方で、まとまった金額を用意するには向いていません。

購入上限があるものも多く、高額利用には制限がかかりやすい方法です。

金券ショップが近くにない場合も使いにくくなります。

郵送買取を使う方法もありますが、その場合は入金までに時間がかかります。

急ぎで現金が必要な時は、店舗の場所や営業時間も確認しておきましょう。

なお、クレジットカードでのギフトカード購入を制限しているカード会社や販売店もあります。

さらに、同じ種類のギフトカードを短期間で大量に購入すると、不自然な利用と判断される可能性があります。

金券ショップ型はシンプルに見えますが、カード会社の規約や購入先のルールには注意が必要です。

使う前に、カード会社の会員規約、購入先の制限、金券ショップの買取条件を確認してください。

申し込みから入金までの流れ

申し込み前に準備するもの

オンライン型の現金化を使う場合、申し込み前に必要なものをそろえておくと手続きが早く進みます。

書類の不備や入力ミスがあると、確認に時間がかかり、入金が遅れることがあります。

事前に用意しておきたいものは、主に以下の通りです。

- クレジットカード:利用するカード本体。カード番号・有効期限・セキュリティコードが必要になる場合があります。

- 本人確認書類:運転免許証・マイナンバーカード・健康保険証など。必要書類は業者によって異なります。

- 振込先口座情報:銀行名・支店名・口座番号・口座名義を確認しておきます。

- 連絡が取れる電話番号:本人確認や在籍確認の連絡が入る場合があります。

- カードの利用可能枠:申込金額がショッピング枠の残高以内か、事前に確認しておきます。

本人確認書類は、スマートフォンで撮影してアップロードする形式が多いです。

画像が暗い、文字が読めない、書類の端が切れていると、再提出を求められることがあります。

急ぎの場合ほど、提出前に画像を確認してください。免許証やマイナンバーカードなら、表面・裏面の両方が必要になることもあります。

住所変更がある場合は、裏面の記載まで求められるケースがあります。

また、振込先口座の名義は、本人名義でないと受け付けてもらえない場合があります。

家族名義や法人名義の口座を使いたい場合は、申し込み前に対応可否を確認しておきましょう。

ステップ別の手順と所要時間

オンライン型現金化の一般的な申し込みの流れは、次の通りです。

業者によって細かい順番は変わりますが、大きな流れはほぼ同じです。

- 申込フォームへの入力(5〜10分)

氏名・連絡先・希望金額・振込先口座などを入力します。業者によっては、カード番号・有効期限・セキュリティコードの入力が必要になる場合があります。入力内容に誤りがあると確認に時間がかかるため、送信前に見直してください。 - 本人確認書類のアップロード(5〜10分)

運転免許証やマイナンバーカードなどの画像を提出します。表面だけでなく、裏面の提出を求められることもあります。画像が不鮮明だと再提出になり、入金までの時間が延びます。 - 業者による審査・確認(10〜30分)

業者が申込内容、本人確認書類、カード情報などを確認します。在籍確認が必要な業者では、勤務先へ電話が入る場合があります。職場への電話を避けたい場合は、申し込み前に在籍確認の有無を聞いておきましょう。 - 換金率・入金額の提示(審査後すぐ)

確認が終わると、実際に振り込まれる金額が提示されます。この時点で見るべきなのは、換金率の数字ではなく、最終的な入金額です。提示金額に納得できない場合、キャンセルできるかどうかもここで確認してください。 - 振込処理(10分〜数時間)

手続きが完了すると、指定口座へ振込が行われます。銀行の振込対応時間内であれば、最短数十分〜数時間で入金される場合があります。ただし、銀行側の処理時間や業者の混雑状況によって前後します。

順調に進めば、申し込みから入金まで最短1〜2時間で完了するケースもあります。とはいえ、必ずその時間で終わるわけではありません。

在籍確認に時間がかかった場合、本人確認書類の再提出が必要になった場合、高額申込で確認が慎重になった場合は、半日〜翌日になることもあります。

急ぎで使うなら、申し込み前に「今から申し込んだ場合、何時ごろの入金になりますか」と確認しておくと現実的です。

即日入金を狙う時間帯

即日入金を狙うなら、申し込み時間がかなり大事です。

業者が即日対応と書いていても、銀行の振込対応時間や本人確認の進み方によって、翌営業日扱いになることがあります。

多くの銀行では、15〜16時以降の振込が翌営業日扱いになる場合があります。

急ぎの場合は、午前中〜昼過ぎまでに申し込み、本人確認書類の提出まで済ませておく方が間に合いやすくなります。

| 申し込み時間 | 当日入金の目安 | 備考 |

|---|---|---|

| 午前9時〜正午 | 当日入金になりやすい | 審査・本人確認・振込処理に時間の余裕がある |

| 正午〜午後3時 | 条件次第で当日可 | 書類不備や在籍確認の遅れがあると間に合わない場合がある |

| 午後3時〜午後5時 | 翌営業日になる可能性あり | 業者の当日振込の締切時間を確認する |

| 午後5時以降・深夜 | 翌日以降になりやすい | 受付だけ先に済ませ、翌朝以降の振込になることが多い |

即日入金と書かれていても、必ず当日に振り込まれるとは限りません。

当日中に必要な場合は、申し込み前に「何時までに手続きが完了すれば今日中に振り込めるか」を確認してください。

特に、初回利用は本人確認に時間がかかりやすいです。余裕を持って午前中から手続きを始める方が安全です。

悪質業者の特徴と見分け方

クレジットカード現金化の業者の中には、悪質な業者もあります。

高い換金率や審査なし、即日対応といった言葉で集客しながら、実際には手取り額を大きく下げたり、後から費用を請求したりするケースです。

申し込み前に違和感を見つけられれば、トラブルを避けやすくなります。

ここでは、特に注意したい手口と見分け方を整理します。

悪質業者がよく使う手口

実際にトラブルとして出やすい手口は、次のようなものです。

| 手口の種類 | 具体的な状況 |

|---|---|

| 換金率の後出し変更 | 審査後に「今回は◯◯%になった」と、当初より低い換金率を告げてくる |

| 後から手数料を請求 | 振込時や振込後に「キャンセル料」「事務手数料」「回収手数料」などを別途請求してくる |

| 先払い詐欺 | 「先に手数料を振り込んでください」と要求し、入金後に連絡が取れなくなる |

| 個人情報の悪用 | 提出した本人確認書類やカード情報を、脅しや不正利用に使う |

| 脅迫的なキャンセル対応 | キャンセルを申し出ると「高額な違約金が発生する」「法的措置をとる」と脅してくる |

| 法外なキャンセル料の請求 | 申し込み後にキャンセルしようとすると、申込金額の数十%をキャンセル料として要求してくる |

特に注意したいのは、先に手数料を振り込ませようとする業者です。現金化の前に、利用者側が先に手数料を振り込む必要は通常ありません。

「先に手数料だけ振り込んでください」「保証金が必要です」と言われた場合は、その時点で取引を止めてください。入金後に連絡が取れなくなるリスクがあります。

申し込み前の警戒サイン

次のようなサインがある業者は、申し込み前に見送る判断でいいです。

- 換金率が98%以上など、相場を大きく上回る数字を出している

- 会社名・住所・代表者名・電話番号がウェブサイトに記載されていない

- 問い合わせ先がフォームのみで、電話番号がない

- プライバシーポリシーが掲載されていない

- サイトのURLがhttpから始まり、SSL対応していない

- 口コミが高評価ばかりで、低評価や具体的な体験談がほとんどない

- 電話で問い合わせても、換金率や手数料について明確に答えない

- 設立時期や運営歴が確認できない

申し込み前にまず見るべきなのは、会社情報です。

会社名、所在地、電話番号、代表者名が確認できない業者は、トラブルが起きた時に責任の所在がわかりません。

不明な点がある場合は、申し込み前に電話やメールで確認してください。

換金率、手数料、キャンセル条件について質問した時に、歯切れの悪い回答をする業者は避けた方が安全です。

また、口コミがすべて高評価で、内容も似たような文章ばかりの場合は注意が必要です。

実際の利用者の口コミであれば、入金時間や担当者対応、提示額と入金額の差など、具体的な内容が出やすくなります。

被害に遭ったときの対処法

悪質業者にカード情報や本人確認書類を渡してしまった場合は、早めに対応してください。

放置すると、不正利用や追加請求につながる可能性があります。

主な相談先と対応は、以下の通りです。

- カード会社への連絡:カード情報を提供した場合は、すぐにカード会社へ連絡し、利用停止や再発行を相談する

- 消費者ホットライン188への相談:全国共通の相談窓口で、最寄りの消費生活センターにつながる

- 国民生活センターへの相談:被害内容を整理し、専門的なアドバイスを受ける

- 警察への相談・被害届:金銭被害や脅しがある場合は、警察署に相談する

相談する時のために、業者名、会社住所、担当者名、電話番号、振込先、やり取りのメールやチャットログを残しておきましょう。

振込明細やスクリーンショットも削除しないでください。

被害を防ぐ意味でも、申し込み前に業者情報をメモしておくことは大切です。

情報を出したがらない業者は、その時点で候補から外した方が無難です。

現金化を利用する前の確認事項

クレジットカード会社の規約

クレジットカード現金化を検討する前に、必ずカード会社の会員規約を確認してください。

三井住友カード・JCB・三菱UFJカードなど、日本の主要カード会社では、ショッピング枠を換金目的で使うことを禁止しています。

規約違反と判断された場合、次のようなリスクがあります。

- クレジットカードの利用停止

- 強制退会

- 残債の一括請求

- 信用情報への影響

カード会社は、利用明細の不自然なパターンを確認しています。

短期間に同じ業者への決済が繰り返された場合や、換金性の高い商品をまとめて購入した場合、調査対象になることがあります。

また、現金化業者への決済履歴や、購入後すぐに換金しているように見える流れが残ると、規約違反と判断される可能性があります。

利用を考えるなら、自分のカードの会員規約を確認し、利用停止や一括請求のリスクまで理解した上で判断してください。

実質のコスト

現金化のコストは、換金率の差額です。換金率80%で10万円を現金化すると、手元に入るのは8万円です。

一方で、カード会社への請求額は10万円です。つまり、8万円を受け取るために、後日10万円を支払うことになります。

| 申込金額 | 換金率80%の場合 | 換金率85%の場合 | 換金率90%の場合 |

|---|---|---|---|

| 3万円 | 受取24,000円(差額6,000円) | 受取25,500円(差額4,500円) | 受取27,000円(差額3,000円) |

| 5万円 | 受取40,000円(差額10,000円) | 受取42,500円(差額7,500円) | 受取45,000円(差額5,000円) |

| 10万円 | 受取80,000円(差額20,000円) | 受取85,000円(差額15,000円) | 受取90,000円(差額10,000円) |

| 20万円 | 受取160,000円(差額40,000円) | 受取170,000円(差額30,000円) | 受取180,000円(差額20,000円) |

換金率が1%違うだけでも、10万円なら1,000円の差が出ます。金額が大きくなるほど、換金率の差は手取り額に大きく影響します。

業者を比較する時は、表示換金率ではなく、手数料を引いた後の実際の入金額で見てください。振込手数料や事務手数料が別で引かれる場合、表面上の換金率より手取りが低くなります。

また、リボ払いや分割払いを使う場合は、カード会社に支払う手数料も別で発生します。現金化で失う差額に加えて、支払方法による手数料まで含めて考える必要があります。

現金化以外の代替手段

現金化を使う前に、他の資金調達方法も確認しておきましょう。状況によっては、現金化よりコストを抑えられる方法があります。

| 方法 | コスト | スピード | 審査 | 特徴 |

|---|---|---|---|---|

| カードキャッシング | 年利15〜18%(日割り計算) | 即時〜即日 | キャッシング枠があれば追加審査なし | 短期返済なら現金化より低コストになりやすい |

| 消費者金融 | 年利3〜18% | 最短即日 | 審査あり | 初回30日間無利息の会社もある |

| クレジットカード現金化 | 換金率の差額(実質10〜30%相当) | 最短30分程度 | 本人確認中心の場合が多い | カード会社の規約違反リスクがある |

| 給与前払いサービス | 手数料数百円〜数% | 即日 | 勤務先の導入状況による | 勤務先が導入していれば使いやすい |

カードキャッシング枠が残っている場合、短期返済ならキャッシングの方がコストを抑えられることがあります。

現金化は一見早く見えますが、換金率の差額を考えると負担が大きくなる場合があります。

消費者金融も、初回無利息期間を使えるなら、短期間の借り入れでは現金化より安く済むことがあります。

給与前払いサービスは、勤務先が導入している場合に限られますが、手数料が低いこともあります。

現金化を選ぶ前に、使える代替手段がないか確認してください。

その上で、手数料、返済日、規約違反リスクを比べて判断する方が安全です。

クレジットカード現金化に関するよくある質問

在籍確認なしで利用できますか?

業者によっては、在籍確認なしで対応しているところもあります。

在籍確認とは、申告した勤務先へ電話をして、本人が実際に働いているかを確認する手続きです。

職場への電話を避けたい場合は、申し込み前に在籍確認はありますか?と確認してください。

サイト上に在籍確認なしと書かれていても、申込金額や利用状況によって確認が入る場合があります。

在籍確認なしの業者では、その代わりに本人確認書類の確認が細かくなることがあります。

運転免許証やマイナンバーカードの画像が不鮮明だと、再提出になって入金が遅れることもあります。

急ぎで利用したい場合は、本人確認書類の表面・裏面、住所変更欄、振込先口座の名義などを先に確認しておきましょう。

審査なしで利用できますか?

審査なしを強く打ち出している業者には注意が必要です。

現金化業者でも、不正利用やなりすましを防ぐために、本人確認や申込内容の確認は行われます。

審査なしと書かれていても、実際には本人確認があったり、入金前に追加確認が入ったりすることがあります。

また、審査なしを強調する業者の中には、換金率が低い、後から手数料を請求する、キャンセル時に強く引き止めるといったケースもあります。

手続きの早さを重視する場合でも、会社情報が明記されているか、最終入金額を事前に出してくれるか、手数料の説明があるかを確認してください。

簡易審査や最短審査と案内している業者でも、内容を見ずに申し込むのは避けた方が安全です。

即日入金は確実に可能ですか?

即日入金は、条件が揃えば可能です。ただし、必ず当日中に振り込まれるわけではありません。

当日振込を受けるには、少なくとも次の条件が関係します。

- 銀行の振込受付時間内に、業者側の確認が完了している

- 本人確認書類が不備なく提出されている

- 在籍確認がある場合、スムーズに完了している

- 業者側や銀行側でシステムトラブルが起きていない

銀行の振込受付は、15〜16時前後を過ぎると翌営業日扱いになることがあります。

急ぎの場合は、午前中から申し込みを始め、本人確認書類の提出まで早めに済ませてください。

確実に即日入金を保証する業者はありません。

申し込み前に、今から手続きした場合は何時ごろ入金されるのか、当日振込の締切は何時なのかを確認しておくと現実的です。

利用履歴はカード会社にわかりますか?

カード会社は、クレジットカードの利用明細を確認できます。

現金化業者への決済履歴や、換金性の高い商品の購入履歴が残れば、不自然な利用として見られる可能性があります。

特に、短期間に同じ業者へ高額決済を繰り返した場合や、同じ種類の商品をまとめて購入した場合は、調査対象になることがあります。

カード会社によって対応基準は異なりますが、換金目的の利用と判断されると、カードの利用停止や強制退会につながる場合があります。

利用明細にどのような名称で記載されるかは業者によって異なります。

ただし、明細名が現金化業者名ではなかったとしても、カード会社が利用内容を確認できないわけではありません。規約違反のリスクは残ります。

利用限度額はいくらまで現金化できますか?

現金化できる金額は、クレジットカードのショッピング枠の残高と、業者が設定している申込上限によって決まります。

カードの残枠を超える金額は申し込めません。

業者によっては、最低申込金額が1万〜3万円程度、最大申込金額が50万〜100万円程度に設定されていることがあります。

高額利用の場合は、確認に時間がかかったり、換金率の条件が変わったりする場合もあります。

初めて利用する場合は、いきなり高額で申し込まない方が安全です。まずは少額で、業者の対応、提示額と入金額の差、入金までの時間を確認してから判断してください。

複数の業者に同時申し込みをしても大丈夫ですか?

複数の業者に同時申し込みするのは避けた方がいいです。

確認連絡が重なったり、キャンセル手続きが複雑になったりして、かえって時間がかかることがあります。

業者によっては、申込内容の確認中にキャンセル条件が発生する場合もあります。

複数社へ同時に申し込むと、どの業者に何を伝えたのか分かりにくくなり、トラブルにつながりやすくなります。

まずは1社に絞り、実際の入金額、手数料、キャンセル条件を確認してください。

その条件に納得できない場合に、別の業者を検討する流れの方が安全です。

現金化に使えるクレジットカードの種類は?

Visa・Mastercard・JCB・American Expressなど、主要ブランドのクレジットカードに対応している業者は多いです。

ただし、対応ブランドは業者によって異なります。

同じ国際ブランドでも、発行会社やカードの種類によって使えない場合があります。

法人カード、家族カード、海外発行カードなどは、対応可否が分かれることもあります。

デビットカードやプリペイドカードは、対応していないケースが多いです。

申し込み前に、利用したいカードが使えるかどうかを業者のサイトや問い合わせ窓口で確認してください。

現金化後にカードを利用停止された場合、どうなりますか?

カード会社から利用停止や強制退会の対応を受けた場合、残っているカード利用分を一括で支払うよう求められることがあります。

ショッピング利用分だけでなく、分割払いやリボ払いの残高も対象になる可能性があります。

一括請求になると、手元の資金状況によっては返済負担が一気に重くなります。

さらに、強制退会や支払い遅延が信用情報に影響すると、新しいクレジットカードの発行やローン審査に響く場合があります。

現金化は、すぐに現金を用意できる反面、カード会社の規約違反リスクがあります。

利用前に、自分のカードの会員規約と、利用停止時の影響を確認しておきましょう。

現金化業者を選ぶ前の確認事項

クレジットカード現金化を検討するなら、申し込み前に以下の点を確認してください。

- 換金率は実質80〜90%前後が目安。70%以下の場合は手数料が重い可能性がある

- 表示換金率ではなく、実際に振り込まれる金額を確認する

- 振込手数料・事務手数料・キャンセル料を申し込み前に確認する

- 会社名・住所・電話番号・口コミを確認する

- 先払いの手数料を求める業者は使わない

- カード会社の会員規約を確認し、利用停止や一括請求のリスクを理解する

- カードキャッシングや消費者金融など、他の方法も比較する

現金化は、急ぎで現金を用意したい場面で検討される方法です。

一方で、悪質業者のトラブルや、カード会社の規約違反リスクがあります。

焦って申し込む前に、最終入金額、手数料、キャンセル条件、会社情報を確認してください。

急ぎの場合でも、複数業者へ同時に申し込むのではなく、1社ずつ条件を確認する方が安全です。

判断に迷う場合は、消費者ホットライン188や消費生活センターに相談する方法もあります。

現金化だけを前提にせず、自分が使える代替手段も含めて確認しておきましょう。

【最後にお願い】現金化に関するアンケートにご協力ください

現金化を始めようと思った理由は何ですか?

クレカ現金化をやろうと思った理由を聞かせてください